Какой процент рентабельности считается нормальным в услугах. Какая рентабельность считается нормальной: правила расчета и определения

Среди методов определения цен на основе нормативов рентабельности к затратам следует отметить: метод «издержки плюс» и метод минимальных затрат. Метод «издержки плюс» состоит в расчете цены посредством прибавления к себестоимости производства и сбыта фиксированной дополнительной величины – прибыли. Этот метод ценообразования активно используется фирмами-производителями при формировании цен на товары и услуги самого широкого круга отраслей. Уровень добавочной суммы (прибыли) меняется в зависимости от вида отрасли.

При использовании метода минимальных затрат цена устанавливается на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции и обеспечивающем небольшую величину прибыли для фирмы, т. е. в этом случае цена чуть выше предельных затрат. Продажа товара по цене, рассчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж и фирма ставит своей целью сохранить объем сбыта на определенном уровне. Подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта и следовательно к получению достаточной прибыли.

Но при неумелом использовании рассматриваемой методики фирме грозят убытки. Поскольку цены определяют поставщики товара, они не всегда учитывают запросы рынка и состояние конкурентной борьбы.

Модель определения цен на основе нормативов рентабельности имеет вид

где

P

- цена; Z

- затраты;

- норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

- норматив рентабельности к затратам,

т.е. ставка, используемая для определения

величины удельной прибыли в цене и

задаваемая в процентах к затратам на

производство единицы продукции.

В коммерческой практике можно встретиться с использованием следующих типов нормативов рентабельности:

единой ставки, определяемой отношением прибыли к общей сумме затрат на производство продукции

; (4.2)

; (4.2)

единой ставки, определяемой отношением прибыли к переменным затратам

; (4.3)

; (4.3)

двухэлементного норматива, призванного обеспечить для фирмы достаточную окупаемость инвестиций; первый элемент норматива в этом случае определяется в процентах к стоимости использованных для производства материалов и призван обеспечить необходимую рентабельность инвестиций в создание запасов этих материалов; второй элемент норматива определяется по отношению к сумме затрат на заработную плату и накладных расходов и должен обеспечить соответствующий уровень рентабельности инвестиций в физические (реальные) активы.

Норматив рентабельности к затратам

,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

,

определяемой по выражению (4.2), называют

также нормативом рентабельности

продукции.

Разделив числитель и знаменатель формулы (4.2) на объем производства Q , получим выражение для определения норматива рентабельности продукции

, (4.4)

, (4.4)

где АТП – прибыль на единицу продукции, или удельная прибыль;АТС – средние, или удельные издержки, связанные с созданием и реализацией единицы товара или услуги.

Из (4.4) следует, что удельная прибыль может быть определена следующим образом:

. (4.5)

. (4.5)

С учетом (4.5) выражение для определения цены на основе норматива рентабельности продукции (рентабельности к затратам) имеет вид

Выбор типа норматива рентабельности зависит, как правило, от следующих факторов:

сложности учета различных типов затрат;

связи затрат определенного типа с экономической ценностью товара для покупателей; например, в ряде случаев эта экономическая ценность существенно зависит от стоимости материалов и трудоемкости, а значит, и от зарплатоемкости продукции. Подобная ситуация характерна для таких видов товаров, как художественные и ювелирные изделия, а также одежда и обувь ручного пошива;

объема и условий привлечения дополнительных инвестиций для обеспечения выпуска данного товара; Если объем таких инвестиций существен для фирмы, а условия их привлечения требуют возврата в очень сжатые сроки, то на первый план выходит формирование цен с таким уровнем рентабельности, чтобы он обеспечивал решение подобных задач.

В любом случае, однако, основой формирования уровня норматива рентабельности является, потребность фирмы в прибыли как в источнике средств для:

финансирования ее развития,

удовлетворения требований владельцев капитала.

В качестве наиболее объективной отправной точки для определения норматива рентабельности к затратам выступает необходимый фирме уровень рентабельности капитала

(4.7)

(4.7)

где

- общая стоимость активов.

- общая стоимость активов.

Величина рентабельности капитала зависит от оборачиваемости активов и прибыльности продаж.

Оборачиваемость

активов

- это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

- это величина выручки от продаж,

полученная в течение отчетного периода

(месяца, квартала, года) в расчете на

единицу стоимости всех активов фирмы

, (4.8)

, (4.8)

Показатель прибыльности (рентабельности) продаж характеризует иной аспект деятельности фирмы - долю полученной ею валовой прибыли в общей величине выручки от продаж. Рассчитывается она делением общей величины валовой прибыли (дохода от продаж) на выручку от продаж:

,

(4.9)

,

(4.9)

где

-

прибыльность

продаж.

-

прибыльность

продаж.

Перемножение величин оборачиваемости активов и прибыльности (рентабельности) продаж дает нам величину фактической рентабельности капитала (общей суммы активов) фирмы

. (4.10)

. (4.10)

На практике обычно задается величина нормативного (целевого) уровня рентабельности капитала. Тем самым, поскольку величина активов фирмы известна и фиксирована, реально известна и общая масса прибыли, которая может обеспечить достижение такой рентабельности

. (4.11)

. (4.11)

И тогда формула для расчета прибыльности продаж приобретает вид

(4.12)

(4.12)

Но рентабельность продаж – показатель, который нельзя напрямую использовать при расчете цен. Для этого нужен показатель рентабельности к затратам, который можно определить из выражения

(4.13)

(4.13)

Выражение (4.13) получено преобразованием следующего уравнения:

. (4.14)

. (4.14)

С учетом (4.10) формула (4.14) приобретает вид

, (4.15)

, (4.15)

где

- уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

- уровень рентабельности капитала,

задаваемый владельцами капитала (в

долях единицы);

- коэффициент оборачиваемости активов

фирмы.

- коэффициент оборачиваемости активов

фирмы.

Какая должна быть рентабельность предприятия?

Каждый начинающий предприниматель, частный бизнесмен задает себе подобный .

Для ответа на него стоит сначала разобраться в терминологии.

Что же такое рентабельность?

Навигация по статье

Рентабельность и порядок ее расчета

Рентабельность является относительным показателем экономической любого коммерческого предприятия, то есть того, что призвано получать прибыль от своей деятельности. По сути этот показатель выражается в процентах и высчитывается путем деления денежных средств, полученных за определенный период, на ценность активов (ресурсов) предприятия.

В экономическом смысле рентабельность определяет, сколько заработано организацией финансов в отношении ко вложениям, то есть сколько рублей заработано на каждый вложенный (потраченный).

Формула для расчета этого важного показателя будет выглядеть следующим образом:

R = P / А, где P – это прибыль (балансовая прибыль) предприятия (организации) за один период, называемый отчетным, выраженная в денежной форме (например, в рублях), А – стоимость всех доступных активов,

R – собственно рентабельность, выраженная в долях (частях).

R = P / А * 100%.

Как высчитать показатель “А”? Очень просто: нужно сложить стоимость основных фондов производства с оборотными активами. К первой категории относятся те средства, с помощью которых предприятие может зарабатывать , но не расходующиеся за один раз (за один цикл производства).

Таковыми считают станки, оборудование и тому подобные долговечные вещи. В то же время оборотными фондами (теми, что расходуются полностью или частично в течение ограниченного небольшого отрезка времени) называют материалы, из которых изготовляется продукция (для производственного предприятия) или которые идут на оказание услуг, но как расходный, одноразовый материал.

Следовательно, формула для расчета А будет выглядеть следующим образом:

А = А1+А2, где А1 – это основные средства, А2 – оборотные.

Таким образом, первая формула будет выглядеть так:

R = P / (А1+А2) для в частях, R = P / (А1+А2)* 100% для расчета в процентах.

Формула для высчитывания рентабельности очень проста, поэтому для вычисления этого показателя требуется знать только прибыль и среднее количество вложений (оборотные и основные средства, которые есть или были в наличии в организации в отчетном периоде).

Уровень желательной рентабельности

Какая должна быть рентабельность предприятия в процентах зависит от вида производственной деятельности либо деятельности в сфере , на осуществлении которой и зарабатывает предприятие.

Несмотря на то, что в любой организации этот показатель считают одним и тем же способом, его оптимальное значение будет совершенно разным в различных сферах жизни.

Это происходит из-за несколько отличающейся степени отдачи при ведении того или иного хозяйства.

Почему так происходит? Дело в том, что в отдельные сферы деятельности нужно вложить больше, чем в иные, либо необходимо дольше ждать прибыли. Кроме этого, может быть сезонным, то есть не постоянным.

Но в любом случае, чем больше получено выгоды (прибыли) на каждый вложенный рубль, тем успешнее предприятие (считается, что даже купленная в начале работы офисная мебель входит в средства производства, хотя напрямую не участвует в самом производстве).

Логично, что чем выше рентабельность, тем лучше для всех работающих в компании людей (ну, как минимум, лучше всего владельцу), так как чистой прибыли больше. Значит, при нулевом значении этого показателя можно сразу сделать вывод, что в отчетном периоде заработать и стать эффективной не удалось.

Соответственно, чем больше прибыль при тех же средствах производства, тем эффективнее работают эти самые средства.

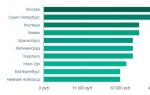

Приведем примеры успешной, положительной рентабельности. В сфере финансовых услуг, а именно в банковской сфере, данный показатель может быть сто процентов и даже выше.

Ведь очень просто сделать большую ставку по кредитам, ввести новые для своих должников либо быстро “прокрутить” в другой сфере полученный большой депозит. Именно поэтому для кредитных, банковских и других финансовых предприятий успешным является довольно большое процентное значение этого важного показателя.

Что касается торговых предприятий, а также тех, что зарабатывают на перепродаже услуг и товаров, их рентабельность считается приемлемой, если держится в пределах хотя бы двадцати – тридцати процентов. Директора организаций, работающих в сфере пищевой промышленности, получают десять – пятнадцать процентов рентабельности при успешном ведении дел.

Для производств, занятых в легкой промышленности это число падает до семи – десяти, а для машиностроения – от двух до пяти.

Какая должна быть рентабельность предприятия для налоговой? Конечно, если организация платит на прибыль, этот вопрос становится самым животрепещущим. Отсюда ясно, что: чем меньше рентабельность, тем меньше денег придется отдать государству в виде налогов. Таким образом, можно путем увеличения балансовой стоимости активов (а именно основных средств) уменьшить показатель рентабельности.

Для предприятий сферы производства низким с точки зрения налоговой считается показатель рентабельности, который меньше, чем три процента, для торговых (посреднических) организаций – один процент. Получается, если этот уровень будет ниже этого порога, сей факт вызовет удивление и интерес со стороны проверочной комиссии, а если слишком высокий – придется выкладывать кругленькую сумму в обязательных взносов.

Для того чтобы выбрать оптимальную ставку налогообложения и оптимизировать работу предприятия в целом, нужно посчитать не только показатель рентабельности, но и уровень налоговой нагрузки. Что это значит?

Налоговая нагрузка рассчитывается, как соотношение уплаченных налогов (налоговых платежей за определенный период) к доходу, прибыли или активам.

Зачем считать значение этого показателя?

Дело в том, что некоторое время назад (а именно с две тысячи седьмого года) государственная налоговая служба начала интересоваться не только лишь продажами или выручкой предприятия, а также порядков в документации. Ей также стали не чужды и уровни налогового бремени ( нагрузки) на каждый хозяйствующий субъект (организацию).

Если показатель рентабельности будет ниже, чем установленный практическим методом уровень, это станет основанием для дополнительной, более глубокой проверки на уклонение от уплаты положенных налогов. Вот почему к такому вопросы нужно подходить с умом. Уменьшать расчетный показатель прибыльности, рентабельности слишком сильно не стоит.

Задайте свой вопрос в форму ниже

Еще по этой теме:

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales ). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета по балансу и МСФО

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности =

EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов =

EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Рентабельность - относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство - это производство, не приносящее прибыли. Отрицательная рентабельность - это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей - коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 "Отчет о прибылях и убытках", не затрагивая данных Баланса). Например:

- рентабельность продаж по (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 "Отчет о финансовых результатах" делится на среднее значение показателя из формы №1 "Бухгалтерский баланс". Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность - значить получить больший финансовый результат при меньших расходах. Порог рентабельности - это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales ).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – "Отчете о финансовых результатах".

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:

ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как "сколько копеек приносит каждый рубль, вложенный в активы организации".

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA> 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Коэффициент рентабельности собственного капитала (return on equity, ROE). Это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рент. собственного кап. = Чистая прибыль / Собственный капитал * 100%, % (9)

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", собственный капитал – по данным пассива Бухгалтерского баланса.

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж (10)

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

Нормативное значение рентабельности продаж по отраслям

Расчет нормативного значения рентабельности продаж для промышленных предприятий и других организаций крайне важен в управлении компании. Зная эти показатели, можно провести качественный экономический анализ и улучшить эффективность работы предприятия. Если компания хочет сохранить свои позиции на рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие периоды. Это позволит не только более качественно управлять организацией, но и даст возможность своевременно реагировать на любые изменения на рынке.

Основные понятия

Прежде чем разбираться, каким является нормативное значение рентабельности продаж, нужно понять, что это такое. В бухгалтерском учете это понятие означает экономический показатель, определяя который можно выяснить уровень эффективности использования на предприятии тех или иных ресурсов. Причем учитываются не только материальные активы, но и природные, трудовые ресурсы, инвестиции, капитал, продажи и прочее. Если говорить более простыми словами, то под рентабельностью подразумевают уровень доходности бизнеса, его эффективность с экономической стороны и выгоду, которую он приносит.

Таким образом, получается, что если показатель рентабельности ниже нуля, то такой бизнес убыточен, и нужно срочно заняться повышением данного показателя, узнать, что повлияло на возникновение такой ситуации и устранить причины возникшей проблемы. Уровень рентабельности принято выражать в коэффициентах, а вот относительные показатели выражаются для рентабельности продаж в процентах. Нормативное значение также может указывать на эффективность эксплуатации ресурсов предприятия, при нормальных значениях организация будет не только перекрывать затраты, но и получать прибыль.

Показатели рентабельности

При расчете всех показателей очень важно обратить внимание на такое понятие, как порог рентабельности. Данный показатель или если сказать точнее, точка, фактически стоит на разделении убыточного и эффективного состояния компании. Она служит для сравнения с точкой безубыточности, отражая, в какой момент убыточный бизнес стал эффективным. Чтобы проанализировать эффективность работы компании, необходимо сравнить фактические показатели доходности с плановыми. Кроме этого, в сравнении применяют данные за прошлые периоды и показатели компаний конкурентов. А вот коэффициенты, или, как их еще называют, индексы продаж, определяют, вычисляя отношение общего дохода к основным активам и потокам.

Основные группы нормативов

Нормативное значение рентабельности продаж и доходность можно разделить на определенные группы, а именно:

- Рентабельность продаж (доходность предприятия).

- Рентабельность необоротных активов.

- Рентабельность оборотных активов.

- Доходность личного капитала.

- Доходность продукции.

- Доходность производственных фондов и рентабельность их использования.

Используя именно эти показатели с учетом сферы деятельности компании можно определить ее общую доходность. Для определения рентабельности активов необходимо определить эффективность эксплуатации собственного капитала фирмы либо же ее инвестиционных средств: все зависит от того, каким образом активы компании приносят ей прибыль, какое ее количество с учетом ресурсов, затраченных на производство. Для расчета доходности активов используется соотношение прибыли за конкретный промежуток времени к размеру активов предприятия за тот же период. Формула выглядит следующим образом:

- R активов = Р (прибыль)/ А (размер активов).

Эти же показатели используются в экономике для расчета рентабельности эксплуатации фондов производства, инвестиционных вложений и собственного капитала. Например, рассчитав рентабельность собственного капитала акционерного общества, можно узнать, насколько эффективны вложения акционеров в данную отрасль.

Расчет рентабельности

Рентабельность продаж (нормативное значение) является показателем доходности, которая выражается в коэффициентах и представляет собой отображение доли дохода на каждый потраченный денежный эквивалент. Для расчета доходности продаж компании вычисляется соотношение чистой прибыли к размеру вырученных средств. Расчеты проводятся по формуле:

- R прод.= Р (доход чистый)/ V (объем выручки).

На этот показатель непосредственно влияет ценовая политика организации, а также ее гибкость в том сегменте рынка, где задействована ее продукция. Многие фирмы для увеличения собственной прибыли используют различные внешние и внутренние стратегии, а также проводят анализ деятельности конкурентов, ассортимент предлагаемой ими продукции и прочее. Не существует четких схем, норм, обозначений прибыльности. Это напрямую зависит от того, что нормативное значение рентабельности продаж напрямую взаимосвязано со спецификой деятельности организации. Все показатели могут отразить лишь общую эффективность деятельности компании за конкретный период.

Основные формулы

Чтобы эффективно управлять продажами и контролировать результативность деятельности организации, проводятся расчеты доходности предприятия. Для этого принято использовать определенные показатели, а именно: валовую и операционную EBIT прибыль, данные баланса, чистую рентабельность продаж. Расчет прибыли с учетом показателя валового дохода показывает коэффициент, обозначающий долю прироста от каждого заработанного денежного эквивалента. Для расчета этого показателя берут соотношение чистого дохода после выплаты налоговых обложений к общему объему средств за конкретный период работы организации. Иными словами, операционная рентабельность равна валовому доходу, разделенному на торговую выручку.

Стоит отметить, что этот коэффициент необходимо вносить в бухгалтерскую отчетность. А вот операционная прибыль EBIT равна соотношению показателя EBIT к общему объему выручки. При этом данный показатель отражает общий доход до того, как из него вычитают все проценты и налоги. Именно по этой формуле рассчитывается операционная рентабельность продаж, нормативное значение в производстве, а также другие важные значения. Считается, что данный коэффициент находится между общими данными по прибыли и чистым заработком организации.

Коэффициенты рентабельности

А вот рентабельность продаж по балансу является коэффициентом, расчет которого проводится на основании данных отчетов бухгалтерии и представляет собой характеристику доли прибыли от общей выручки организации. Расчет этого коэффициента проводится по формуле соотношения общего дохода или убытка от реализации продукции к объему выручки. Чтобы получить результат, нужно просто воспользоваться уже готовыми данными из баланса предприятия.

Расчет чистой доходности продаж осуществляется посредством соотношения чистой прибыли после всех выплат к общему объему выручки. Для осуществления самостоятельных расчетов нормативного значения рентабельности продаж в торговле нужно узнать, какое количество продукции было реализовано и какой доход получила организация с этой продажи после того, как выплатила все налоги с учетом прочих расходов, касающихся операционной деятельности, но при этом не затрагивая не операционные расходы.

Анализ результатов

Благодаря всем этим формулам специалисты компании могут рассчитать самые разнообразные разновидности прибыли относительно общего числа выручки. Но все равно, зависимость от особенности основного направления работы предприятия остается достаточно значимой. Если была рассчитана рентабельность продаж, нормативное значение и прочие коэффициенты за несколько периодов деятельности организации, то сотрудники предприятия смогут сделать качественный экономический анализ. То есть данные показатели помогут проводить оперативное управление экономической деятельностью предприятия. Кроме того, это позволит оперативно отреагировать на колебания и изменения на рынке, что, несомненно, поможет улучшить показатели деятельности и обеспечить предприятию постоянный доход.

Показатели, отражающие нормативное значение рентабельности продаж, применяются в расчетах оперативной деятельности. Но использовать их для долгосрочных периодов не стоит, поскольку изменения на рынке происходят достаточно часто, и с такими расчетами своевременно отреагировать на них не получится. Они помогут решать ежедневные и ежемесячные задачи, помогая строить планы по реализации производимой продукции.

Повышение рентабельности

Существуют способы, позволяющие повысить нормативное значение рентабельности продаж. Среди них самыми распространенными считаются следующие: снижение себестоимости продукции посредством уменьшения затрат на производство товара и увеличения объема производимого товара, что позволит повысить валовую выручку. Но чтобы эффективно использовать эти методы, у организации должно быть достаточно трудовых и материальных ресурсов. Опять же, для проведения подобных мероприятий надо работать с высококвалифицированными сотрудниками либо повышать уровень профессионализма своего персонала посредством различных тренингов и используя новые методики и практики мировой экономики, улучшающие навыки работников.

Чтобы повысить нормативное значение рентабельности продаж по чистой прибыли, важно изучать, на каких позициях находятся конкуренты организации, какая у них ценовая политика, проводятся ли акции или другие завлекающие мероприятия. И уже имея эти данные можно осуществлять анализ того, какие факторы целесообразно использовать для снижения себестоимости продукции. Причем для аналитических мероприятий следует использовать не только данные о конкурентах в регионе, но и применять информацию о лидерах данного рыночного сегмента.

Заключение

Для повышения показателей рентабельности продаж нормативное значение по отраслям должно быть рассчитано по всем необходимым формулам и проведен анализ полученных данных. Стоит учитывать, что на повышении эффективности предприятия влияет не только ее ценовая политика, но и ассортимент, который она может предложить своим потребителям.

Чаще всего лучшим решением для снижения себестоимости продукции является внедрение современных технологий в производство. Чтобы понять, улучшит ли такой способ производство, обязательно нужно провести экономический анализ и выяснить, какие затраты нужны для этого, сколько займет времени освоение новой техники сотрудниками и через какой период окупится данное вложение.

Чаще всего лучшим решением для снижения себестоимости продукции является внедрение современных технологий в производство. Чтобы понять, улучшит ли такой способ производство, обязательно нужно провести экономический анализ и выяснить, какие затраты нужны для этого, сколько займет времени освоение новой техники сотрудниками и через какой период окупится данное вложение.

Показатели рентабельности

Рентабельность - показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Динамика показателей рентабельности оао "умз" за 31.12.2009 г. - 31.12.2014 г. Г.Г. Представлены в таблице №5.

Таблица 5

Значения показателей рентабельности оао "умз" за весь рассматриваемый период представлены в таблице №5а.

Таблица 5а

Рассматривая показатели рентабельности, прежде всего следует отметить, что и на начало, и на конец анализируемого периода величина прибыли до налогообложения, деленная на выручку от реализации (показатель общей рентабельности) находится у ООО "УМЗ" ниже среднеотраслевого значения, установившегося на уровне 10,0%. На начало периода показатель общей рентабельности на предприятии составлял 4,1%, а на конец периода -88,3% (изменение в абсолютном выражении за период - (-92,5%)). Это следует рассматривать как отрицательный момент и искать пути повышения эффективности деятельности организации.

Повышение рентабельности собственного капитала c 0,50% до 3,63% за анализируемый период было вызвано увеличением чистой прибыли предприятия за анализируемый период на 35591,3 тыс.руб.

Как видно из таблицы №5, за анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

Анализ финансовой устойчивости

Анализ изменения показателей финансовой устойчивости ОАО "УМЗ" в абсолютном выражении за весь рассматриваемый период представлен в таблице № 6.

Таблица 6

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 6а.

Таблица 6а

Анализ изменения показателей финансовой устойчивости ОАО "УМЗ" в относительном выражении за весь рассматриваемый период представлен в таблице № 7.

Таблица 7

Анализ показателей финансовой устойчивости за весь рассматриваемый период представлен в таблице № 7а.

Таблица 7а

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям, основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

Как видно из таблицы №6, и на конец 31.12.2009 г. года, и на конец 31.12.2014 г. года финансовую устойчивость ООО "УМЗ" по 3-х комплексному показателю можно охарактеризовать как "Абсолютная финансовая устойчивость", так как у предприятия достаточно собственных средств для формирования запасов и затрат.

Анализ финансовой устойчивости по относительным показателям, представленный в таблице №6а, говорит о том, что по сравнению с базовым периодом (31.12.2009 г. года) ситуация на ООО "УМЗ" осталась в целом на том же уровне.

Показатель "Коэффициент автономии", за анализируемый период увеличился на 0,06 и на конец 31.12.2014 г. года составил 1,02. Это выше нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Показатель "Коэффициент отношения заемных и собственных средств (финансовый рычаг)", за анализируемый период снизился на -0,06 и на конец 31.12.2014 г. составил -0,02. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Показатель "Коэффициент соотношения мобильных и иммобилизованных средств", за анализируемый период снизился на -0,14 и на конец 31.12.2014 г. года составил -0,04. Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Показатель "Коэффициент маневренности", за анализируемый период снизился на -0,07 и на конец 31.12.2014 г. года составил -0,02. Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. На конец анализируемого периода ООО "УМЗ" обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40,0%. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Показатель "Коэффициент обеспеченности запасов и затрат собственными средствами", за анализируемый период снизился на -0,50 и на конец 31.12.2014 г. года составил 0,90. Это выше нормативного значения (0,6-0,8). Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат.

31.Анализ показателей рентабельности.

Рентабельность - это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования капитала, ресурсов, являющийся мерой доходности предприятия в долгосрочном периоде. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаше всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к другим активам предприятия. Показатели рентабельности могут быть рассчитаны как коэффициенты и тогда представлены в виде десятичной дроби или в виде показателей рентабельности и тогда представлены в виде процентов.

Показатели рентабельности рассчитываются на основании Баланса ф.1 и Отчета о финансовых результатах предприятия ф.2. В основу расчета показателей рентабельности могут быть положены различные величины прибыли предприятия: маржинальная прибыль, операционная прибыль, прибыль до выплаты процентов и налога на прибыль (EBIT), прибыль до выплаты налога на прибыль (EBT), чистая прибыль. Чаще всего для расчета коэффициентов рентабельности используется чистая прибыль или прибыль до выплаты процентов и налога на прибыль.

Факторами, влияющими на рентабельность, являются, с одной стороны, используемый капитал, обеспечивающий возможность производительной деятельности и получение прибыли, с другой - выручка от реализации произведенной продукции, имущества и т. п. (оборот),как источник поступления средств на предприятиеи формирования прибыли. Исходя из целей анализа используют различные сочетания прибыли по отношению к показателям, для которых исследуется их отдача (эффективность использования), что позволяет сконструировать множество различных показателей (табл. 15.1): 1) рентабельность экономическая (активов), рентабельность собственного капитала, рентабельность применяемого в производстве капитала, рентабельность оборотных активов, рентабельность чистых активов и т.п. (ресурсный подход); 2) рентабельность оборота (продаж); 3) рентабельность реализованной продукции, рентабельность отдельных видов или групп продукции, рентабельность инвестиций и т.д. (затратный подход).

|

Показатели рентабельности |

Формулы расчета |

Назначение |

|

|

Рентабельность экономическая (активов) |

где налогообложения; активы предприятия. |

Характеризует экономическую рентабельность всего используемого на предприятии капитала, т.е. суммы собственных и заемных средств, отдачу, которая приходится на рубль активов |

|

|

Рентабельность собственного капитала |

где СК – величина собственного капитала предприятия. |

Характеризует эффективность собственного капитала предприятия, насколько успешно он используется. Увеличение этого показателя соответствует цели роста прибыли предприятия. На него опираются при сравнении и оценке преимуществ альтернативных инвестиций и при принятии решений об инвестициях и дезинвестициях на предприятии |

|

|

Рентабельность текущих активов Рентабельность чистых активов |

где

|

Показатели характеризую отдачу, которая приходится на рубль соответствующих активов |

|

|

Рентабельность реализации (оборота) |

где В об – выручка от обычных видов деятельности;

где В – выручка от обычных видов деятельности+ операционные и внереализационные доходы и расходы |

Характеризует прибыль, которую получает предприятие с каждого рубля реализации |

|

|

Рентабельность продукции |

где С – себестоимость продукции |

Характеризует прибыльность затрат, используется при внутрихозяйственных аналитических расчетах, контроле за прибыльностью (убыточностью) производства продукции |

|

|

Рентабельность отдельных видов продукции |

где

|

Характеризует прибыльность различных видов продукции. Используется к качестве базы расчета прибыли при определении цен и в аналитических целях при контроле за прибыльностью (убыточностью) изделий, решений по неэффективным изделиям |

|

|

Рентабельность инвестиций (Return On Investment – ROI) или расчетной(средней) нормы прибыли (accounting rate of return – ARR method) . |

где – величина прибыли после налогообложения;

где

|

Применяется при выборе наилучшего варианта инвестирования. Инвестиции осуществляются в тот проект, у которого рентабельность выше. Показывает степень возрастания капитала в результате основной производственной и внепроизводственной деятельности. |

- чистая прибыль

- чистая прибыль

,

,

,

,

,

,

,

,

- прибыль по изделиюi

;

- прибыль по изделиюi

;

- себестоимость по изделию i

;

- себестоимость по изделию i

;

- учетная стоимость активов на конец периода;

- учетная стоимость активов на конец периода;

- среднегодовой чистый доход (прибыль после вычитания налогов + амортизации);

- среднегодовой чистый доход (прибыль после вычитания налогов + амортизации);

Рассмотрим схему анализа на примере одного из показателей рентабельности (рентабельности продаж).

Для анализа факторов, влияющих на рентабельности оборота, воспользуемся приемом цепных подстановок. На изменение рентабельное влияют два фактора: прибыль после налогообложения (в зависимости от целей анализа может использоваться прибыль отчетного периода, прибыль до налогообложения, прибыль от обычных видов деятельности) и выручка от реализации .

На в свою очередь влияет изменения объема реализации и структура, себестоимость и цена реализованной продукции. На величину также влияют эти факторы. Поэтому при анализе рентабельности продаж (оборота) исследуется влияние этих факторов на изменение как , так и .

.

На в свою очередь влияет изменения объема реализации и структура, себестоимость и цена реализованной продукции. На величину также влияют эти факторы. Поэтому при анализе рентабельности продаж (оборота) исследуется влияние этих факторов на изменение как , так и .

Первый шаг – расчет плановой рентабельности оборота  при плановой прибыли

при плановой прибыли  и плановой выручке

и плановой выручке

(15.1):

(15.1):

, (15.1)

, (15.1)

Второй шаг – расчет рентабельности оборота

при условии, когда прибыль

при условии, когда прибыль ивыручка отчетного периода от реализации (оборот) продукции

ивыручка отчетного периода от реализации (оборот) продукции

пересчитаны на объем продаж отчетного периода

пересчитаны на объем продаж отчетного периода без изменения цены и себестоимости продукции (15.2):

без изменения цены и себестоимости продукции (15.2):

(15.2)

(15.2)

Третий шаг – расчет рентабельности оборота  при условии учета влияния изменения прибыли за счет изменения фактора «средней цены, по которой реализуется продукция» Расчеты начинаются с определения суммы прибыли

при условии учета влияния изменения прибыли за счет изменения фактора «средней цены, по которой реализуется продукция» Расчеты начинаются с определения суммы прибыли

и выручке отчетного периода от реализации (оборот) продукции

и выручке отчетного периода от реализации (оборот) продукции

,

которые могло бы получить предприятие при фактических значениях объема реализации; структуры товарной продукции, фактических цен, и базовой (плановой) величине затрат (влияние этого фактора исключается). Выполняя подобный расчет из объема реализации за отчетный период вычитают затраты на производство (себестоимость) продукции базового периода, пересчитанную на объем реализации отчетного периода (факт)

,

которые могло бы получить предприятие при фактических значениях объема реализации; структуры товарной продукции, фактических цен, и базовой (плановой) величине затрат (влияние этого фактора исключается). Выполняя подобный расчет из объема реализации за отчетный период вычитают затраты на производство (себестоимость) продукции базового периода, пересчитанную на объем реализации отчетного периода (факт)

, (15.3)

, (15.3)

за счет изменения прибыли

за счет изменения прибыли и выручки

и выручки

под влиянием фактора «затраты на производство (себестоимость) продукции» исходим из предположения, что при сравнении прибыли в фактических объемах, при фактической структуре реализованной продукции, при фактических ценах и фактических затратах, с прибылью, которую могло бы получить предприятие при базовой (плановой) величине затрат и фактических значениях остальных факторов, отразилось влияние на прибыль изменения затрат на ее производство (под влиянием увеличение/снижение в объемах реализованной продукции той продукции, которая имеет большую/меньшую себестоимость). Для этого, необходимо из прибыли отчетного периода

под влиянием фактора «затраты на производство (себестоимость) продукции» исходим из предположения, что при сравнении прибыли в фактических объемах, при фактической структуре реализованной продукции, при фактических ценах и фактических затратах, с прибылью, которую могло бы получить предприятие при базовой (плановой) величине затрат и фактических значениях остальных факторов, отразилось влияние на прибыль изменения затрат на ее производство (под влиянием увеличение/снижение в объемах реализованной продукции той продукции, которая имеет большую/меньшую себестоимость). Для этого, необходимо из прибыли отчетного периода

вычесть сумму прибыли , которую могло бы получить предприятие при базовой (плановой) величине затрат, но при фактических значениях всех остальных факторов. Расчет выполняется по формуле (15.4):

вычесть сумму прибыли , которую могло бы получить предприятие при базовой (плановой) величине затрат, но при фактических значениях всех остальных факторов. Расчет выполняется по формуле (15.4):

, (15.4)

, (15.4)

При анализе влияния изменения рентабельности оборота

за счет фактического изменения прибыли и выручки отчетного периода от реализации в формулу (15.4) вместо плановой величины

за счет фактического изменения прибыли и выручки отчетного периода от реализации в формулу (15.4) вместо плановой величины

подставляем ее фактическое значение (15.5):

подставляем ее фактическое значение (15.5):

, (15.5)

, (15.5)

Оценка показателей рентабельности дает представление о том, насколько эффективно предприятие осуществляет свою деятельность, контролирует расходы на производство и реализацию продукции, и какую чистую прибыль при этом получает. Нормативного значения для коэффициентов рентабельности не существует, но есть общее правило: величина рентабельности должна быть на таком уровне, чтобы обеспечивалась ликвидность предприятия. Это не означает, что чем выше значение коэффициента, тем лучше. Существенное увеличение рентабельности в течение отчетного периода может привести к значительному снижению ликвидности. Планируя коэффициенты рентабельности, предприятию всегда требуется решать, что на данном этапе важнее: рентабельность или ликвидность.

Сами по себе все показатели могут быть полезными, чтобы сравнить:

изменение их во времени;

фактические результаты с прогнозом;

бизнес-единиц между собой;

со среднеотраслевыми показателями, что позволяет определить место предприятия среди других предприятий отрасли.

Показатели рентабельности работы предприятия

Рентабельность – способностьпредприятия генерировать прибыль.

|

Наименование показателя |

Экономическая сущность |

Методика расчёта |

пр.67н / |

Формула расчёта по данным бухгалтерской (финансовой) отчётности /пр.66н / |

Нормативное значение |

|

|

Экономическая рентабельность (рентабельность активов) |

Показывает эффективность использования имущества |

Чистая прибыль х 100% Средняя за период стоимость активов |

Стр 190 ф.2 х 100% Стр. (300 – 216) ф.1 (нач. + конец /2) |

Стр. 2400 х 100% Стр.(1600 – РБП) (гр.4+гр.3) |

Чем больше, тем лучше |

|

|

Рентабельность собственного капитала (финансовая рентабельность) |

Показывает эффективность собственного капитала. Динамика данного показателя влияет на уровень котировки акций |

Чистая прибыль х 100% |

Стр. 190 ф.2 х 100 % |

Стр. 2400 х 100% Стр.(1300+1530+1540-РБП) (гр.4+гр.3) |

Чем больше, тем лучше |

|

|

Рентабельность продаж (коммерческая рентабельность) |

Показывает, сколько прибыли приходится на 1 руб. реализованной продукции |

Прибыль от продаж х 100% Выручка – нетто от реализации |

Стр 050 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2200 х 100% |

Чем больше, тем лучше |

|

|

Рентабельность текущих затрат (затратоотдача) |

Показывает, сколько прибыли приходится на 1 рубль затрат |

Прибыль от продаж х 100 % Затраты на производство и реализацию продукции |

Стр 050 ф.2 х 100 % Стр.(020 + 030 +040) ф.2 |

Стр. 2200 х 100% Стр.(2120+2210+2200) |

Чем больше, тем лучше |

|

|

Чистая рентабельность |

Показывает, сколько чистой прибыли приходится на 1 руб. выручки |

Чистая прибыль х 100 % Выручка – нетто от реализации |

Стр 190 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2400 х 100% |

Чем больше, тем лучше |

|

|

Валовая рентабельность |

Показывает, сколько валовой прибыли приходится на единицу выручки |

Валовая прибыль х 100 % Выручка – нетто от реализации |

Стр 029 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2100 х 100% |

Чем больше, тем лучше |

|

|

Рентабельность инвестированного (перманентного) капитала |

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

Чистая прибыль х 100 % Средняя стоимость собственного капитала + средняя стоимость долгосрочных обязательств |

Стр 190 ф.2 х 100 % Стр. (490 + 590 + 640 + 650-216) ф.1 (нач. + конец /2) |

Стр. 2400 х 100% Стр.(1300+1400+1530+1540-РБП) (гр.4+гр.3) |

Чем больше, тем лучше |

|

|

Рентабельность инвестиций (конкретных) |

Показывает, какова прибыльность конкретного инвестиционного проекта |

Чистая прибыль от конкретного инвестиционного проекта х 100 % Сумма средств, инвестированных в этот проект |

По аналитическим данным |

Чем больше, тем лучше |

||

|

Коэффициент устойчивости экономического роста |

Показывает, какими темпами увеличивается собственный капитал за счёт ФХД предприятия |

(Чистая прибыль – Дивиденды, выплаченные акционерам) х 100 % Средняя за период стоимость собственного капитала |

Стр(190ф.2 – дивиденды)х100 % Стр. (490+640+650-216) ф.1 (нач. + конец /2) |

Стр. (2400 – дивиденды)*100% Стр.(1300+1530+1540-РБП) (гр.4+гр.3) |

Чем больше, тем лучше |