Перспективы использования электронных денег статьи. Проблемы регулирования и использования электронных денег в рф

По мнению некоторых аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги и чеки, поскольку они представляют более удобный способ оплаты за товары и услуги.

По подсчетам компаний ABA/Dove, электронные платежи вскоре могут вытеснить наличные деньги и чеки, поскольку уже сегодня каждая вторая покупка в магазине совершается с использованием электронных средств оплаты. Наличные остаются главным средством оплаты в традиционных магазинах лишь для 33% покупателей.

В то время как большинство онлайновых покупок совершается при помощи кредитных карт, почти половина респондентов используют в электронной коммерции чеки и денежные почтовые переводы, а четверть виртуальных покупателей пользуются Р2Р-платежами.

Две трети потребителей оплачивают хотя бы один ежемесячный счет электронными средствами, включая кредитные/дебетовые карточки, Аналитики считают, что к 2003 году онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции. Вместе с этим значительно сократится использование "бумажных" платежей - 21% респондентов заявили, что они намерены отказаться от оплаты своих счетов по чекам. Однако специалисты предупреждают, что в данной области банки столкнутся с конкуренцией со стороны провайдеров финансовых услуг, учитывая, что провайдер, который предоставит пользователям удобный и простой интерфейс сможет удерживать их в течение длительного времени.

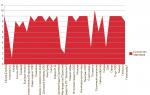

Рост оборотов электронной коммерции «Business to consumer» в России, млн. долл. (по данным The Economist, Boston Consulting Group):

Рост электронной коммерции в секторе «Business to consumer», млрд. долл. (по данным eMarketer):

Доля электронной коммерции в ВВП (GDP) США (по данным eMarketer):

Активная Интернет-аудитория в России по данным РОЦИТ, млн.чел.:

С момента своего образования на российском рынке биржи, торговые площадки используют современные технологии, создавая практически с нуля уникальные по своим характеристикам системы, пытаясь охватить весь рынок, все регионы Российской Федерации. Развиваясь в русле передовых мировых тенденций, организованная электронная торговля становится все более привлекательной на мировом рынке. Возникли предпосылки для сближения и связи торговых площадок как внутри России, так и за ее пределами. Сегодня информационные технологии определяют лицо мирового финансового рынка. Мировые финансовые рынки становятся все более глобальными, и Россия идет в русле этого процесса. Вызовом времени является интернационализация мировой экономики, которая сегодня выступает в качестве глобально интегрированной хозяйственной системы.

Наша страна собирается сделать важный шаг - вступить во Всемирную торговую организацию (ВТО). Необходимым условием вступления в ВТО является интеграция России в международный финансовый рынок. Поэтому, говоря о перспективах развития российского рынка, в качестве одного из главных этапов можно выделить интеграцию в инфраструктуру мирового рынка капитала. Эта работа уже началась. Электронные технологии стремительно развиваются. Сегодня уже трудно представить нашу жизнь без Интернета. В последние несколько лет в мире быстро растет популярность торговли акциями компаний через Интернет. Индивидуальные инвесторы получили возможность заключать сделки, по сути, не выходя из дома. В 1999 году было положено начало развития Интернет-трейдинга на фондовом рынке России.

Общий объем сделок через Интернет на российском рынке постоянно растет, и по некоторым оценкам уже в 2001 году составил около 40% совокупного оборота фондового рынка. К примеру, в декабре 2001 года уже порядка 47% объема торгов и около 70% сделок на фондовом рынке ММВБ было заключено через Интернет. Торговля через Интернет сегодня наиболее простой и удобный доступ частных инвесторов на финансовых рынках. С распространением Интернет-трейдинга стало увеличиваться число сделок небольшого объема. Иными словами, опережающими темпами растет активность клиентов на фондовом рынке и доля клиентских операций в общем обороте.

Интересно отметить, что лидерами во внедрении и продвижении Интернет-трейдинга на российском фондовом рынке оказались не крупные, а динамичные брокерские компании, которые теперь устойчиво входят в первую десятку участников рынка по оборотам. В то же время крупные брокерские компании и банки начали осваивать новую услугу значительно позже. Сегодняшние реалии таковы, что побеждает не "большая", а "быстрая" компания.

Получив по ряду причин начало на фондовом рынке, Интернет-трейдинг уверенно развивается в настоящее время и на других секторах финансового рынка: государственных ценных бумаг; валютном; срочном.

В будущем развитие Интернет-трейдинга будет определяться следующими основными тенденциями. Прежде всего, расширится как спектр рынков и торгуемых инструментов, предлагаемых в рамках систем Интернет-трейдинга, так и предлагаемый сервис и спектр дополнительных услуг для клиентов на базе их полной автоматизации. Мы увидим более тесную взаимосвязь в рамках одной Интернет-системы функций банковских систем, Интернет-трейдинга и систем депозитарного и бэк-офисного обслуживания. Кроме того, более активно будет продолжаться процесс расширения аналитической и информационной поддержки клиентов на основе интеграции с информационными и аналитическими Интернет-системами, разрабатываемыми информационными агентствами.

При условии низкого уровня развития телекоммуникационных сетей, особенно в регионах России, безусловно, одним из приоритетных направлений развития станет повышение качества работы, улучшение потребительских свойств систем Интернет-трейдинга. Решение этой проблемы лежит не только в области совершенствования применяемых технических и программных средств Интернет-трейдинговых систем, но и в области создания систем нового поколения, позволяющей существенно расширить технологические возможности обслуживания клиентов и повысить качество их работы.

Очень важным фактором, влияющим на процесс развития Интернет-бизнеса на финансовых рынках, в самое ближайшее время, с появлением соответствующей нормативной базы, несомненно, станет необходимость обязательного применения в системах удаленного доступа через Интернет сертифицированных программных средств защиты информации и электронной цифровой подписи. 10 января 2002 года Президент РФ В. В. Путин подписал Федеральных закон "Об электронной цифровой подписи", направленный на обеспечение правовых условий использования электронной цифровой подписи в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе.

С появлением Интернет-технологий возникла реальная необходимость соединить разрозненные технологические звенья процесса обслуживания клиентов в единую цепочку. Инвесторы теперь могут с помощью автоматизированных систем следить за всем процессом инвестирования и управлять своими активами в режиме реального времени. Такой подход требует постоянной модернизации программных продуктов и всех систем различного функционального назначения с цепью возможности их информационной взаимосвязи в режиме реального времени либо их объединения в единые программно-технические комплексы многофункционального назначения.

Интерактивная торговля, по-видимому, становится повсеместной. Или так только кажется? В многочисленных отчетах утверждается, что лишь треть всех пользователей Internet действительно совершает покупки, а большинство остерегается подобных сделок из соображений безопасности. В ответ торговые компании пытаются найти способ превратить заинтересованных в их услугах, но недоверчивых людей в Web-покупателей. Возможным решением в данном случае могут стать электронные деньги.

Несмотря на все перечисленные плюсы электронных денег они не пользуются высокой популярностью. Однако по прогнозам GartnerGroup, в ближайшие пять лет технология электронных денег будет значительно усовершенствована, и к концу 2009 года объем электронных платежей составит 60% всех интерактивных транзакций, хотя сейчас этот показатель не превышает 14%.

Компании, принимающие электронные деньги, могут рассчитывать на снижение издержек, вызванных неоплатой счетов при использовании кредитных карт, а также на расширение объема коммерческих сделок между производителями и потребителями, а также между отдельными пользователями.

Некоторые ведущие компании, работающие в этой области, предлагают производителям и потребителям средства проведения интерактивных сделок, используя электронные деньги. Уже существует ряд хорошо известных и крупных узлов, где компании могут подписать соглашение об использовании средств электронной оплаты. К подобным решениям. В частности, относятся службы PayPal компании X.com, Flooz одноименной компании и пакет продуктов Monneta компании eCash Techologies.

Ударной же технологией для электронных денег, которая уже скоро (примерно через год) взорвет платину сдерживающую бизнес в Internet, является технология smart-card, то есть пластиковых карт с компьютером и криптографическим программным обеспечением внутри.

Такая карта, как уже отмечалось будет годна не только для оплаты товаров в магазинах, но и для расчетов в Internet. Это будет очень скоро (хотя уже сегодня в России появились, основанные на smart-картах, электронные деньги, помеченные для "для уплаты штрафов ГАИ") однако, сейчас реально работают другие электронные платежные системы. Ими просто воспользоваться, и тем, кто уже созрел для организации своего виртуально бизнеса, полезно начать именно с них, тем паче, что с введением в широкий оборот smart-карт технология виртуального бизнеса не изменится (хотя и будет уже настолько проста, что любая школьница будет в состоянии его организовать).

Технология электронных денег привлекает к себе немалый интерес, и многие торговые компании начинают использовать такую форму и такие средства оплаты.

Электронные деньги обещают превратить потребителей, предпочитающих сейчас самые разные способы делать покупки, в покупателей, для которых альтернативы Internet-магазинам Web не существует.

Электронные деньги - мир без границ :

Многоуровневая система позволит легко переслать деньги от селения в дебрях Парагвая в сибирскую деревню, позволит устанавливать денежные связи между любыми людьми на Земле, где бы они ни находились, превратит все Человечество в единый финансовый социум.

Открытый для денег мир станет открытым для людей, для товаров, для идей, для любого общения. Именно электронные деньги осуществят вековечную мечту Человечества об объединении людей. Именно электронные деньги ликвидируют все границы, превратят границы в понятия картографические, а затем, возможно, и вообще ликвидируют их.

Человек сможет свободно поехать в любую точку Земли всего лишь с одной карточкой в кармане и найти там пищу и кров, развлечения и все, что ему необходимо, естественно, если на этой карточке, точнее, на счете в банке, который управляется карточкой, есть деньги. Просто деньги. А не деньги американские или японские. А в дальнейшем можно представить, что не потребуется и самой карточки, номер банковского счета может быть записан на ладони невидимой и несмываемой краской, идентификация личности и его счета будет осуществляться по папилярному узору на его пальце.

Можно предположить, что не нужны будут никакие паспорта и прописки, номер банковского счета станет единственным идентификатором личности человека, причем идентификатором уникальным, единственным, идентификатором от рождения до смерти и даже после смерти.

Все его банковские операции - его покупки, поступления и иные финансовые движения в течение определенного времени могут храниться в банке.

Таким образом, мир вступает в ХХI веке в эпоху не правового, а финансового общества. Управлять поведением индивида будет уже не право, которое надо знать, надо понимать, надо где-то что-то читать и помнить. В эпоху электронных денег большинство нарушений будут просто невозможными просто потому, что их не пропустит компьютер. Если запрещены наркотики, то вы их не сможете купить просто потому, что компьютер не пропустит платеж от физического лица производителю наркотических средств. Если запрещено приобретение частными лицами каких-то опасных продуктов - радиоактивных веществ, ядов, оружия и т.д., то физическое лицо не сможет их приобрести, потому что платеж от физического лица к предприятиям- производителям или поставщикам будет просто заблокирован в банковском компьютере.. А тем, за что невозможно заплатить, невозможно и обладать. Конечно, может какой-то мастер сделать пугач для самого себя, но, понятно, что такая "преступность" обществу ничем не грозит, аналогично тому, как десяток мальчишек, пробегающих в метро без монеты, не представляют для метрополитена никакой опасности или финансового ущерба. Так что малая преступность обществу вовсе не опасна, скорее даже полезна, главное чтобы не было возможностей для массовой преступности, ее ликвидируют электронные деньги.

Итак, электронные деньги - это общество свободы, общество, в котором человек свободен в своем передвижении по всему миру - не только белый человек из Северной Америки и Западной Европы, а любой человек на Земле. Это общество подлинно равных людей в том смысле, что рамки поведения задаются, фактически, компьютером, которому невозможно дать взятку или задобрить, который не способен делать каких-либо различий между людьми - будь то дворник или президент, где ваши права зависят не от чиновника, который может разрешить, а может не разрешить. Здесь все предельно просто. Компьютерная программа запрещает это действие - оно будет запрещено, и любые мольбы, "подходы" и взятки бессильны его уломать. Так что мы действительно видим, идея правового государства - это вчерашний день человеческой цивилизации, ХХI век не век права, а век финансового регулирования человеческого поведения через бездушные универсальные единые алгоритмы, финансового запрета, создающие широчайший простор для допустимых действий. Это такая свобода, перед которой свободы правового государства будут казаться настоящим рабством и чиновничьей деспотией. Человек ощущает обиду, если знает, что может, но нельзя, так как запрещают человек или циркуляр. А на машину у него не может быть обид, никто не обижается на турникет в метро, который не пропускает без жетончика. Такова разница между правовым (юридическим) и финансовым социальными устройствами.

Многие люди при заведении первой банковской карты для оплаты безналичным расчётом немного начинают бояться этой системы и задаются вопросом, про их минусы в использовании. Читайте, какие недостатки присутствуют в электронных деньгах и банковских картах.Несмотря на все преимущества банковских карт, электронные деньги также несут ряд недостатков для их использования. В первую очередь это касается с затратами, которые они требуют. Данная проблема относится как к банкам, так и к предпринимателям. Также немного касается и обычных людей. Простым людям необходимо тратить средства на изготовление самой пластиковой карты. Но к счастью это небольшие затраты, тем более карта обычно выдаётся на 2 года.

У владельцев магазинов этот вопрос остаётся одним из главных. Ведь появляется необходимость покупки терминала или его аренда. Плюс ко всему этому он нуждается в обслуживании. В итоге выходит не маленькая сумма. Поэтому некоторым торговым точкам приходится брать комиссию при безналичном расчёте. Что касается банков, то у них вообще самые колоссальные затраты. Им не только необходимо выпускать электронные деньги, но ещё устанавливать дорогостоящие банкоматы и тратиться на их обслуживание. То есть, выдавать зарплату инкассаторам, платить за электроэнергию, от которой они работают и т.д. Следующим моментом можно отметить о проблемах неудобства. Самыми типичными являются то, чтоб обналичить деньги или узнать свой баланс банковской карты – необходимо стоять в очереди у банкомата. Особенно большая толпа возле них наблюдается в первые дни после перечисления зарплаты или процентов по депозитам.

А самая главная проблема это не во всех местах можно рассчитаться с помощью карточки. Поэтому большая часть населения считает, что лучше хранить деньги наличными, и видеть, сколько отдаёшь за покупку. Из этого следует учесть этот недостаток. Но, несмотря на это, будущее экономики всё равно будет связанно с электронной формой расчёта. И людям придётся привыкать к оплате товаров и услуг с помощью банковской карты. В таких ситуациях на сегодняшний день рекомендуется хранить средства, как в наличных, так и в электронном виде. При возможности пользоваться карточкой. Например, в супермаркетах или в торговых помещениях, где присутствует терминал.

Ещё одна проблема – отсутствие единой платёжной системы. На сегодняшний день их очень много. Если вы, предположим, пользуетесь Яндекс Деньги, то не все интернет магазины позволяют оплачивать их товары именно этой платёжкой. Также данный недостаток встречается с Webmoney и другими системами. В магазинах с терминалом нельзя расплатиться при помощи платёжки, и придётся выводить деньги на банковскую карту.

Что касается платёжных систем, то здесь рекомендуется защититься надёжным паролем, скачать на свой ПК антивирусную программу и, конечно же, никому не сообщать свои секретные сведения. Какими небыли б электронные деньги, негативные моменты при их использовании будут всегда. Единственное что можно сделать – это свести их к минимуму путём продуманных улучшений. Например, если б существовала единая платёжная система, то у людей пропала б возможность выбора, и пришлось пользоваться только единственной платёжкой.

- ЭЛЕКТРОННЫЕ ДЕНЬГИ

- ЭЛЕКТРОННЫЕ КОШЕЛЬКИ

- РЫНОК ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ

- ПЛАТЁЖНЫЕ СИСТЕМЫ

Статья отражает особенности функционирования электронных денег на Российском рынке. Рынок электронных платежей - это новое направление в нашей стране, которое развивается ускоренным темпом. Благодаря чему всё чаще встаёт вопрос о его регулировании.

- Продуктовая дифференциация на рынке авиаперевозок России

- Влияние центрального банка на колебания валютного курса

Развитие форм и видов денег непосредственно связано с развитием производственных отношений. Когда предыдущие формы и виды денег начинают замедлять процесс производства и обмена, начинают появляться новые формы (виды) денег. Экономическая необходимость так же потребовала появление электронных денег, формой проявления которых стали не кусок бумаги или металла, а электронные импульсы, хранящиеся в памяти компьютера. В связи с быстрыми темпами развития обращения электронных денег, в законодательстве отсутствуют нормы и правила регулирования эмиссии и обращения электронных денег на территории Российской Федерации, а также отсутствует вообще понятие «Электронные деньги». Таким образом, появилась проблема определения сущности электронных денег и их функционирования. Актуальность выбранной темы заключается в том, что данные проблемы в настоящее время являются основным тормозом для развития электронных платежных систем.

Электронные деньги являются новой формой кредитных денег и представляют собой с одной стороны предоплаченный финансовый продукт, а с другой – денежную стоимость, выраженную в валютных единицах и хранящуюся в электронной форме на электронном устройстве. Они не связаны с каким-либо счетом в финансовом учреждении и являются беспроцентным обязательством их эмитента. Поэтому электронные деньги не следует отождествлять с депозитными деньгами .

Первые электронные деньги появились в начале девяностых годов двадцатого века. В 1993 г. в оборот впервые были введены цифровые деньги «Digi-Cash». Они были основаны на технологии смарт-карт – пластиковых карточек с компьютерным чипом, на которой записывалась информация о количестве денег на счете. Но затем «электронизация» денег пошла дальше! В 1998 году программисты в США создали первую систему PayPal, которая позволяла пользователям компьютеров пересылать друг другу деньги по электронной почте. А в Европе примерно в это же время была разработана система PhonePaid, позволяющая проводить транзакции с помощью мобильных телефонов. Но это были пока еще гибридные системы электронных платежей, для которых требовались все-таки номера и данные реальных пластиковых карточек. А вот затем было создано множество систем «интернет-денег», у которых имелись свои Интернет-кошельки и ряд способов переводить реальные деньги в «интернет-деньги», и наоборот, выводить «Интернет-деньги» в реальную жизнь: Clickshare, E-gold, Internet Cash, NetCheque, MoneyBookers.

Для операций с электронными деньгами обычно пользуются электронными кошельками. Со стороны владельца средств, электронный кошелек представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, которые позволяют контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютер пользователя специального программного обеспечения, но чаще взаимодействие происходит при помощи стандартных средств, таких как Web или WAP браузеры, SMS, или даже голосовые интерфейсы (IVR) .

Простая схема расчетов с использованием электронных денег включает в себя следующие этапы (рис.1):

Покупатель заранее обменивает реальные деньги в банке-эмитенте на электронные.

Покупатель перечисляет на сервер продавца электронные деньги за покупку.

Деньги предъявляются эмитенту, который проверяет их подлинность.

В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а покупателю отгружается товар или оказывается услуга.

Рис. 1 схема расчетов с использованием электронных денег

С помощью электронных денег возможно совершение достаточно широкого спектра различных платежей. Это и внутренние платежи той платежной системы, в рамках которой эмитированы электронные деньги, а также и платежи во внешние системы, в том числе и обычные банковские переводы.

Данные о состоянии денежных средств хранятся на электронном устройстве, находящемся в собственности пользователя. В том случае, если электронные деньги представляют собой продукт, реализованный на картах, то стоимость, как правило, хранится на микропроцессорном чипе, встроенном в пластиковую карту - смарт-карт.

В России электронные деньги занимают особое положение, так как в связи с очень низким уровнем распространения персональных банковских услуг на текущий момент, электронные деньги являются единственным используемым способом безналичных расчетов для очень большого количества людей.

Рынок электронных платежей в России начал развиваться в то время, когда во всем мире этот рынок уже динамично развивался и регулировался. К моменту появления российских негосударственных платежных систем (WebMoney, Яндекс.Деньги, «Единый кошелек», RBK money, Кредит пилот, Рапида), российский потребитель уже имел представление об электронных деньгах. Поэтому, российским негосударственным платежным системам не составило труда приступить к миссии электронных суррогатов денег и стремительно расширять число своих клиентов .

Уже на начальном этапе развития российские платежные системы довольно быстро завоевали внимание клиентов и продемонстрировали быстрый рост.

По официальным данным платежных систем в настоящее время каждый 15-ый житель России оплачивает свои покупки с помощью электронных денег.

На сегодняшний день лидерами российского рынка электронных денег по остаются Яндекс.Деньги и QIWI-кошелек, совокупная доля которых составляет порядка 43% . На рисунке 2 представлена популярность платёжных систем по версии «Е-Деньги». Самый известный и часто используемый сервис электронных денег в России - по-прежнему Яндекс.Деньги. Среди жителей крупных городов в возрасте от 12 до 55 лет 22% хотя бы раз за последние полгода платили через Яндекс.Деньги. Через QIWI.Кошелек – 21%, WebMoney - 19%, PayPal - 14%, Деньги Mail.ru - 6%. У подростков популярнее Яндекс.Деньги и Qiwi – их используют 27% молодежи, в то время как WebMoney и PayPal привлекают только 24% и 14% таких пользователей соответственно. Пользователи от 46 до 55 выбирают WebMoney и Яндекс.Деньги – 46% и 40% соответственно. Через Qiwi и PayPal в этой группе платит в 2 раза меньше пользователей (29% и 27% соответственно).

Рис.2 Популярность платежных систем

В таблице 1 представлены данные об объеме пополнения электронных кошельков, а также о числе активных электронных кошельков.

Таблица 1

Данные таблицы свидетельствую о том, что основные показатели развития электронных денег имеют достаточно быстрый рост: в 2013 году увеличился объем пополнения электронных кошельков по сравнению с 2011 годом более чем в 3 раза, а так же значительно увеличилось число активных электронных кошельков.

По данным J’son & Partners (ведущая международная консалтинговая компания, специализирующаяся на рынках телекоммуникаций, медиа, ИТ и инновационных технологий в России, СНГ, Центральной Азии с 1996 года . ), оборот рынка ЭПС в России в 2013 году составил 2,4 трлн рублей, показав рост на 27% по сравнению 2012 годом. Оборот платежей через системы электронных денег за год увеличился на 43% и составил 0,44 трлн рублей или 18% от оборота рынка ЭПС. Также, по оценкам J’son & Partners Consulting, количество транзакций в сегменте электронных денег за год увеличилось на 22% и составило 0,55 млрд.

Существенный рост рынка связан как с расширением возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг, доступных к оплате, и т.д.), так и с возможностью решений большинства игроков пополнять счета напрямую с банковских карт и выпуска виртуальных карт.

По статистике АЭД самым распространенным назначением электронных платежей является он-лайн игры и развлечения, а самым не востребованным – госплатежи (Рис.3).

Рис.3 Основные направления электронных платежей

Однако, несмотря на интенсивное развитие и значительное преимущество пользования электронными деньгами существует немало нерешенных проблем и вопросов, связанных со сборов налогов, обеспечением эмиссии, обращением электронных денег .

Отсутствие правового регулирования в данной области приводит также к незащищенности российских пользователей в части возможности востребования средств, размещенных в платежной системе, получения компенсации в случае программных сбоев, а также в части соблюдения конфиденциальности предоставления личных данных. Такие вопросы как: защита прав потребителей, конкуренция, доступность, широта применения, вызывают особую озабоченность финансовых государственных органов.

Важным вопросом функционирования электронных платежей является оценка потенциальных рисков, последствия которых определены недостаточно явно. Можно утверждать, что риски, связанные с системами электронных денег, свойственными также и традиционным розничным платежным механизмам: операционный риск, риск потери репутации, правовой риск, стратегический риск.

От безопасности систем электронных денег зависит степень мошенничества, которая приводят к материальному ущербу пользователя электронных денег или их эмитента, раскрытия конфиденциальной информации.

Прямым следствием правовой неурегулированности сферы эмиссии электронных денег является, незащищенность пользователя (возможность востребования средств, размещенных в платежных системах, соблюдение конфиденциальности, предоставленных личных данных, получение компенсации в случае программных сбоев) . Операции провайдеров электронных платежей, с учетом используемой в договорах терминологией, например, «электронный счет», могут классифицироваться, как незаконная банковская деятельность. Действительно, открытие и ведение банковских счетов, проведение расчетов, осуществление переводов денежных средств по поручению физических лиц без открытия банковского счета строго отнесены законом № 395 – 1 « О банках и банковской деятельности» к банковским операциям.

В России деятельность провайдеров интернет-платежей регулируется общими принципами гражданского права, в связи с этим используется широкий диапазон широких схем, часто не определяющие правовые последствия для участников. В целом юридическое оформление отношений между электронными платежными системами и пользователями делится на 2 основные группы. Одни системы действует строго по агентской схеме (Яндекс.Деньги) в рамках которой они являются посредниками при передаче платежа между покупателями товаров и их поставщиками. Другие системы привлекают кредитные организации для эмиссии инструментов, с помощью которых осуществляются расчеты между клиентами (например, WebMoney transfer использует в качестве инструмента расчеты в рублях электронные чеки на предъявителя).

В первом случае правовой основой операции являются положения ГК РФ глава 52 (провайдер платежных услуг, действует от имени и за счет принципала, в качестве которого выступает поставщик товаров и услуг), во втором – ГК РФ глава 46 (рассматривающей чеки в качестве безналичной форме расчета). Правовые риски чековой схемы расчетов связаны с признанием в российском законодательстве электронных чеков на предъявителя (в соответствии со статьей 149 ГК РФ бездокументарная форма может быть использована только для фиксации прав, закрепляемых именной или ордерной ценной бумагой) и возможность трактовки их в качестве денежных суррогатов, расчеты которыми на территории РФ запрещены законом «О центральном банке РФ» .

Из выше сказанного можно сделать вывод, что создание нормативно-правой базы для регулирования электронных денег, является актуальным и важным аспектом функционирования данной сферы.

В октябре 2009 года ведущие компании российского рынка электронных платежей в рамках круглого стола «Электронные деньги: в поисках регулирования» объявили о создании Ассоциации «Электронные деньги» (АЭД). К ассоциации присоединились такие компании как I –free, WebMoney, Яндекс.Деньги, платежный сервис QIWI, национальные индустриальные ассоциации НАУМИР и НАУЭТ.

Создатели ассоциации определили основную цель АЭД: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. Были выделены следующие задачи:

серьезная работа над законодательными аспектами регулирования рынка электронных денег;

расширение уровня взаимодействия участников рынка между собой, с иными хозяйствующими субъектами и государственными органами;

повышение прозрачности рынка и выработка критериев лучшей деловой практики;

популяризация услуг, предоставляемых на основе электронных денег, и защите прав их потребителей.

Важными событиями в процессе регулирования отрасли электронных денег стало создание концепции закона о Национальной платежной системе и начало работы над законом об электронных деньгах. По мнению участников АЭД, законодательство, учитывающее мировой опыт и деловую практику, может стать мощным толчком к развитию высокотехнологических платежных инструментов. Данные процессы перекликаются с принятием Европейской директивы 2009/110, ставшей обобщением почти десятилетнего опыта применения Европейской директивы 2000/46 об электронных деньгах. Участники отрасли рассматривают принципы Европейского законодательства (равенство банковских и небанковских игроков, упрощенный режим регулирования для небольших и специализированных систем, упрощенную идентификацию для небольших платежей) как ключевые и критически важные для будущего регулирования рынка в России .

Так же возможно, что электронные деньги в ближайшее время будут узаконены и взяты под контроль. Правительство внесло в Госдуму проект закона «О Национальной платежной системе».

В настоящее время развитие электронной экономики набирает все большие обороты, в том числе и развитие электронных денег, с каждым годом количество людей, пользующиеся электронными деньгами растет .

Основные перспективы развития электронной экономики и систем электронных денег в основном связаны с мобильной коммерцией, локальными микроплатежами, и все интенсивной интеграцией с универсальными персональными финансовыми сервисами.

Несмотря на бурное развитие систем электронных платежей, систем интернет магазинов и других возможностей по использованию электронных денег, главной проблемой системы в России остается отсутствие регулирования и правил произведения операций с электронными деньгами.

Очевидно, что с течением времени электронные деньги будут официально являться одной из разновидностей формы денег. Также вполне возможно, что в будущем все Центробанки будут производить эмиссию электронных денег, так же как и сейчас чеканят монеты и печатают банкноты.

Список литературы

- Григорян С.А. Тенденции развития и регулирования российского рынка электронных банковских услуг // Деньги и кредит. [Текст]/ 2008. № 10.

- Кузнецов В.А. и др. Предоплаченные инструменты розничных платежей - от дорожного чека до электронных денег. [Текст]/ М.: Маркет ДС, 2008.

- Электронные деньги и мобильные платежи: энциклопедия. [Текст]/ М.: КноРус, 2009.

- Юров А.В. Наличные деньги и электронные средства платежа: оценка перспектив [Текст]/ Деньги и кредит. 2007. № 7.

- Янов, В. В. Деньги, кредит, банки [Текст]/ учеб. пособие для вузов по направлению подгот. "Экономика" (квалификация (степень) "бакалавр") / В. В. Янов, И. Ю. Бубнова. - М.: КноРус, 2014.

- Электронные деньги [Электронный ресурс] // arteconomics.ru

- Ассоциация «Электронные деньги» (АЭД) [Электронный ресурс] // npaed.ru

- Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ [Электронный ресурс] // URL: http://www.consultant.ru/popular/gkrf2/

- Е-деньги [Электронный ресурс] // http://www.e-moneynews.ru/

- Электронные кошельки в законе [Электронный ресурс] // www.rg.ru/2010/11/17/dengi.html

ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕГ

Г. И. АЛЕКСЕЕВА, кандидат экономических наук, доцент кафедры бухгалтерского учета в коммерческих организациях Ю. И. МАКОВСКАЯ, студентка факультета международных экономических отношений

Финансовый университет при Правительстве Российской Федерации

Одним из важнейших элементов рыночной экономики являются деньги, поскольку именно денежное обращение обеспечивает нормальное функционирование рыночных механизмов, кругооборот товаров и услуг между субъектами экономики. Вместе с тем деньги остаются одной из самых сложных и спорных экономических категорий. Одним из наиболее слабо изученных денежных феноменов являются денежные суррогаты, которые функционируют в денежном обращении, используются во внутренних взаимных расчетах между различными лицами и составляют определенную часть денежной массы, но при этом «полноценными» деньгами не являются.

Денежные суррогаты - это заменители официальных форм денег, введенные в обращение произвольно хозяйствующими субъектами для осуществления платежей (денежные знаки, не предусмотренные законодательством и вводимые отдельными лицами самовольно). Основной причиной появления денежных суррогатов, как отмечают многие экономисты, является недостаток официальных денежных знаков (нарушение реального товарно-денежного баланса), который может быть выявлен в результате проведения государством чрезмерно жесткой денежно-кредитной политики, направленной на устранение негативных инфляционных процессов.

Денежные суррогаты могут выполнять функцию средства платежа, но не могут служить средством сбережения и определять пропорцию обмена товаров. Денежные суррогаты, в отличие от денег, не обладают абсолютной ликвидностью, поскольку имеют ограниченное обращение. Кроме того, денежные суррогаты могут не обеспечивать сохранение покупательской способности, так как во вторичном обращении могут приниматься с дисконтом, т. е. по цене ниже номинала.

В экономике денежные суррогаты наиболее широко представлены следующими видами:

Фальшивыми деньгами;

Ценными бумагами (векселями, облигациями, депозитными и сберегательными сертификатами и т. д.);

Безналичными деньгами, возникающими в процессе бартерного обмена;

Правом требования долга, вытекающим в первую очередь из договоров гражданско-правового характера;

Иностранной валютой, обращающейся на внутреннем рынке в качестве платежного средства;

Электронными деньгами.

В последние годы все большую распространенность приобретают электронные деньги. Они становятся неотъемлемым элементом расчетов между различными субъектами.

Под электронными деньгами подразумеваемся эквивалент реальных денежных средств, которые обращаются только внутри конкретной электронной платежной системы (ЭПС). Сущность электронных денег состоит в хранении денежной стоимости на электронных носителях - смарт-картах или жестком диске компьютера. Они являются денежным обязательством эмитента перед их предъявителем и служат способом расчетов внутри ЭПС с другими пользователями или продавцами товаров и услуг, заключившими с эмитентом соглашения. Чтобы стать участником ЭПС, следует просто пройти регистрацию на сайте системы и там же заключить договор. Затем сайт ЭПС предложит скачать и установить специальную программу - электронный кошелек. Средства, которыми пополнен электронный кошелек, - это электронная стоимость денег. Операторы электронных платежных систем, как правило, оказывают услуги агента.

Обращение электронных денег регулируется Федеральным законом от 27.06.2011 № 161-ФЗ «О национальной платежной системе» (далее - Закон № 161-ФЗ), который устанавливает правовые и организационные основы национальной платежной системы, регулирует порядок оказания платежных услуг, в том числе осуществления перевода денежных средств, использования электронных средств платежа, а также определяет требования к организации и функционированию платежных систем, порядок осуществления надзора и наблюдения в национальной платежной системе.

Электронные деньги являются денежным обязательством эмитента перед их предъявителем и служат способом расчетов внутри ЭПС с другими пользователями или продавцами товаров и услуг, заключившими с эмитентом соглашения. Электронными деньгами можно рассчитываться не только с самим эмитентом, но и с другими участниками системы. При этом эмитентом, как правило, выступает организация, не являющаяся ни центральным, ни коммерческим банком. В отличие от традиционных денег, которые могут выпускаться либо центральным банком (в форме наличных денег), либо другими банковскими институтами (в форме депозитных денег), денежная стоимость (электронные деньги) может эмитироваться специализированными небанковскими кредитными институтами, предусматривающими особый порядок регулирования их деятельности.

Превратить электронные деньги в рубли можно только при выводе из платежной системы. Многие

компании используют ЭПС для приема платежей за свои товары и оказываемые услуги, реализуемые через интернет (дистанционная торговля). Оператором может быть только кредитная организация (банк).

Клиенту банковский счет не открывается, расчеты через оператора осуществляются посредством электронных средств платежа. Электронное средство платежа является корпоративным. В соответствии с п. 19 ст. 3 Закона № 161 -ФЗ расчеты электронными деньгами осуществляются, как отмечалось выше, с помощью электронного кошелька.

Для использования электронного средства платежа юридические лица или предприниматели в соответствии с п. 7 ст. 10 Закона № 161 -ФЗ обязаны пройти идентификацию, которая проводится в соответствии с положениями Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Из п. 1 ст. 86 Налогового кодекса РФ следует, что получить корпоративное электронное средство платежа организации могут в банке только при предъявлении свидетельства о постановке на налоговый учет. При этом банк обязан сообщать налоговому органу о предоставлении или прекращении права организации использовать корпоративные электронные средства платежа в течение трех дней со дня соответствующего события.

В соответствии со ст. 7 Закона № 161-ФЗ электронные кошельки в ЭПС пополняются организациями и предпринимателями только путем перечисления со своего банковского счета. Денежные средства, переведенные клиентом оператору электронных денежных средств, остаются собственностью клиента.

Работа с электронным счетом имеет свои ограничения. Например, компании и предприниматели не могут рассчитываться электронными деньгами между собой. Одним из участников расчетов обязательно должно быть физическое лицо, что следует из ч. 9 ст. 7 Закона № 161-ФЗ. Использование электронных средств платежа возможно лишь при условии, что остаток электронных денег не превышает 100 000 руб. либо эквивалентную сумму в иностранной валюте (по курсу Банка России на конец рабочего дня оператора). В соответствии с пп. 8 и 9 ст. 10 Закона № 161-ФЗ сумма остатка может оказаться больше лимита только в одном случае: если изменение произошло за счет того, что официальный курс иностранной валюты вырос.

При превышении остатка оператор обязан выводить излишек на банковский счет компании. При этом никакого распоряжения от владельца денег не потребуется. Для этих целей организация должна либо иметь банковский счет, открытый у оператора электронных денежных средств, либо предоставить оператору информацию о банковском счете, открытом в иной кредитной организации, на который может быть переведен остаток (его часть) электронных денежных средств. Оператор формирует записи, отражающие размер его обязательств перед клиентом в сумме предоставленных им денежных средств (далее - остаток электронных денежных средств).

Оператору запрещено кредитовать клиента, начислять проценты на остаток электронных денежных средств или выплачивать клиенту вознаграждение. Перевод электронных денежных средств осуществляется на основании распоряжений плательщиков в пользу получателей средств. Перевод электронных денежных средств осуществляется сразу после принятия оператором распоряжения клиента. Оператор одновременно уменьшает остаток электронных денежных средств плательщика и увеличивает остаток получателя на сумму перевода.

В случаях, предусмотренных договором, оператор может осуществлять эти действия не одновременно. Такой режим переводов называется автономным режимом использования электронного средства платежа. После осуществления перевода он становится безотзывным и окончательным. Оператор незамедлительно направляет клиенту подтверждение об исполнении его распоряжения. При этом оператор на постоянной основе ведет учет информации об остатках электронных денежных средств и осуществленных переводах. Согласно ст. 10 Закона № 161-ФЗ организации и предприниматели должны использовать корпоративное электронное средство платежа, позволяющее идентифицировать клиента. По распоряжению организации остаток электронных денег может быть переведен также только на банковский счет клиента. Вывод денег из электронного кошелька юридического лица или предпринимателя не может быть осуществлен наличными. Уже сейчас оператор имеет право прекратить или приостановить использование клиентом электронных средств платежа. В соответствии с п. 9 ст. 9 Закона № 161-ФЗ это возможно на основании уведомления, полученного от клиента, или при выявленных нарушениях договора, который

описывает порядок использования электронных средств платежа.

Положения Закона № 161-ФЗ предоставили основания для появления соответствующих указаний в нормативных актах считать, что электронные деньги являются аналогом денежных средств. Тем не менее в настоящее время бухгалтерский учет операций, которые осуществляют при помощи ЭПС, а также денежных средств, находящихся в электронном кошельке, законодательством не урегулирован. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина России от 31.10.2000 № 94н, специального счета для учета такого рода средств не предусмотрено. Поэтому отсутствует единый подход к бухгалтерскому учету денег, которые находятся в электронном кошельке.

Существует несколько мнений относительно отражения в бухгалтерском учете расчетов с помощью электронных денег:

С использованием счетов учета денежных средств;

С использованием сч. 58 «Финансовые вложения»;

С использованием сч. 76 «Расчеты с разными дебиторами и кредиторами».

По мнению ведущего экономиста-консультанта компании «Первый Дом консалтинга "Что делать Консалт"» Д. Антонова, который аргументирует свою позицию нормами Закона № 161-ФЗ, «операции с электронными денежными средствами являются безналичной формой расчетов, поэтому их учет целесообразнее вести с использованием сч. 55 «Специальные счета в банках», а аналитический учет по этому счету можно вести по каждому виду платежной системы по субсчетам.

Комиссию по операциям с использованием электронных денег следует относить на сч. 91 «Прочие доходы и расходы», субсчет «Прочие расходы», например:

Д-т сч. 55 «Специальные счета в банках» К-т сч. 62 «Расчеты с покупателями и заказчиками» -

получена оплата от покупателя электронными деньгами;

Д-т сч. 51 «Расчетные счета» К-т сч. 55 «Специальные счета в банках» - денежные средства переведены из электронного кошелька на расчетный счет;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 55 «Специальные счета в банках» - учтена комиссия за перевод денег;

Д-т сч. 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» - комиссия за перевод учтена в составе прочих расходов.

Для документального подтверждения проводимых операций в бухгалтерском и налоговом учете необходимо иметь отчет оператора об оборотах по электронному кошельку или счету» 1.

Аналогичного мнения придерживается и ведущий консультант по бухгалтерскому учету и налогообложению ООО «Бейкер Тилли Русаудит» Е. Н. Деева: «Вот так будут выглядеть проводки при использовании электронных денег:

Д-т сч. 55 «Специальные счета в банках», субсчет «Электронные деньги» К-т сч. 51 «Расчетный счет» - пополнение электронного кошелька;

Д-т сч. 55 «Специальные счета в банках», субсчет «Электронные деньги» К-т сч. 62 «Расчеты с покупателями и заказчиками» - поступление электронных денег от покупателей;

Д-т сч. 55 «Специальные счета в банках», субсчет «Электронные деньги» К-т сч. 90, субсчет «Выручка» - выручка от розничной продажи» 2.

Однако электронные деньги - это не фактическая валюта, а лишь ее электронная стоимость. Электронная платежная система - это безналичная система оплаты, расчеты в которой осуществляются путем платежа из электронного кошелька через оператора ЭПС. Электронный кошелек по своей сути является виртуальным счетом в конкретной электронной платежной системе. Расчеты в ЭПС производятся при помощи специальных внутрисистемных электронных денег, поэтому, на взгляд авторов, такой способ учета довольно спорный, хотя ряд специалистов и предлагают именно этот вариант учета электронных денег, ссылаясь на их определение, данное в Законе № 161-ФЗ: «электронные денежные средства - денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать

1 Антонов Д. Электронные средства платежа // Консультант. 2013. № 3.

2 Деева Е. Н. Налоговые нюансы при торговле товарами через

интернет-магазин // Российский налоговый курьер. 2014. № 4.

распоряжения исключительно с использованием электронных средств платежа» 3.

Приверженцы третьего метода опираются на положения Гражданского кодекса РФ (ГК РФ): электронные деньги не являются денежными средствами в понимании, определенном ГК РФ. Следовательно, учет данных денежных средств на сч. 55 «Специальные счета» противоречит принципу достоверности бухгалтерской отчетности. Оператор ЭПС не является кредитной организацией, а осуществляет посреднические операции между продавцом и покупателем по проведению расчетов. Ввиду этого денежные средства, находящиеся на счете оператора ЭПС (в электронном кошельке), целесообразно отражать с использованием сч. 76 «Расчеты с разными дебиторами и кредиторами» с открытием специального субсчета «Расчеты в ЭПС». Поскольку денежные средства, находящиеся в электронном кошельке, не предназначены для какой-либо определенной сделки, в бухгалтерской отчетности их логичнее отражать не в составе прочей дебиторской задолженности, а представлять в строке «Прочие оборотные активы» бухгалтерского баланса.

За последние несколько лет оплата товаров, различных работ и услуг через Интернет приобретает все большую популярность, поскольку данный способ экономит время, удобен в обращении и доступен. При вводе в ЭПС происходит трансформация наличных и безналичных денег в электронные средства платежа, которые действуют только внутри этой системы. То есть по сути электронные деньги не являются деньгами в традиционном понимании этого слова. Важно помнить, что только рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории РФ. Платежные средства, которыми пополнен электронный кошелек, как отмечалось выше, всего лишь электронная стоимость денег. Настоящие же деньги остаются у оператора ЭПС, т. е. при расчетах через ЭПС движения реальных денег не происходит, электронные деньги компании

3 О национальной платежной системе: Федеральный закон от 27.06.2011 № 161-ФЗ.

обменивают на реальные по окончании сделки через банки-партнеры оператора.

Компания может создать себе электронный кошелек как юридическое лицо в соответствии с ч. 3 ст. 7 Закона № 161 -ФЗ только путем перечисления со своего банковского счета.

Пример. Общество с ограниченной ответственностью (ООО) «Заря» зарегистрировало электронный кошелек. Для уборки производственного помещения решили купить в Интернет-магазине при помощи электронного кошелька 10 комплектов рабочей одежды. Стоимость одного комплекта - 1 062руб., в том числе НДС - 162руб. В систему ввели 11 000 руб. Комиссия за ввод денег в систему составляет 0 %, за перевод суммы интернет-магазину - 1,5 %%.

В бухгалтерском учете ООО «Заря» оформляются следующие записи:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами» К-т сч. 51 «Расчетные счета» - 11 000 руб. - внесены деньги в систему через банк;

Д-т сч. 10 «Материалы»К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» - 9 000 руб. - приняты к учету 10 комплектов рабочей одежды;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» - 1 620 руб. - отражен налог на добавленную стоимость (НДС) со стоимости 10 комплектоврабочей одежды;

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» - 1 620 руб. - НДС со стоимости 10 комплектов рабочей одежды принят к вычету.

По условиям договора оператору системы выплачивается комиссия в размере 159,30руб. (10 620 руб. х 1,5 %);

Д-т сч. 10 «Материалы» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» -

135руб. - комиссия включена в стоимость 10 комплектов рабочей одежды;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 76 «Расчеты с разными дебиторами и кредиторами» - 24,3 руб. - отражен НДС с комиссии;

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» К-т сч. 19 «НДС по приобретенным ценностям» - 159,3 руб. - НДС с комиссии принят к вычету.

Таким образом, можно сделать вывод, что назрела необходимость разработки методических рекомендаций по бухгалтерскому учету электронных денег, активно используемых в своей деятельности российскими компаниями.

Список литературы

1. Антонов Д. Электронные средства платежа // Консультант. 2013. № 3.

2. Деева Е. Н. Налоговые нюансы при торговле товарами через Интернет-магазин // Российский налоговый курьер. 2014. № 4.

3. Гражданский кодекс РФ (часть первая): Федеральный закон от 30.11.1994 № 51-ФЗ.

4. Гражданский кодекс РФ (часть вторая): Федеральный закон от 26.01.1996 № 14-ФЗ.

5. Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

6. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

7. О национальной платежной системе: Федеральный закон от 27.06.2011 № 161-ФЗ.

8. О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма: Федеральный закон от 07.08.2001 № 115-ФЗ.

9. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Волгоградский Государственный Технический Университет

Проблемы безопасности использования электронных денег

Студентка

Шкарупелова Анна Сергеевна

г. Волгоград

Российский закон «О национальной платежной системе» содержит следующее определение электронных денежных средств -- это денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговуюдеятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций .

Термин «электронные деньги» является относительно новым и часто применяется к широкому спектру платежных инструментов, которые основаны на инновационных технических решениях. Следствием этого является отсутствие единого, признанного в мире определения электронных денег, которое бы однозначно определяло их экономическую и правовую сущность.

Электронным деньгам свойственно внутреннее противоречие -- с одной стороны они являются средством платежа, с другой -- обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах. Такой парадокс можно пояснить с помощью исторической аналогии: в свое время банкноты тоже рассматривались, как обязательство, которое подлежит оплате монетами или драгоценными металлами. Очевидно, что с течением времени, электронные деньги будут являться одной из разновидностей формы денег (монеты, банкноты, безналичные деньги и электронные деньги). Так же очевидно, что в будущем центробанки будут производить эмиссию электронных денег, так же как сейчас чеканят монету и печатают банкноты.

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Все чаще стали появляться сообщения о хищениях электронных денег, безопасность использования которых, как оказалось, достаточно неполноценна.

Во-первых, речь идет о системе рисков, с которыми связывается каждый владелец электронного кошелька. Она зависит от способа хранения электронной валюты и технологий переноса информации. Владельцев электронных кошельков, прежде всего, волнуют, как решаются операционные риски, то есть риски связанные со сбоем в системе платежей. Несмотря на то, что человеческий фактор при функционировании электронных денег сводится к минимуму, опасения, связанные с операционными рисками, вызывает именно он. Ошибки на этом уровне ведут к финансовым потерям. А нарушения в системе безопасности в электронных кошельках способствуют возникновению проблем на уровне каждой стороны -- участника.

Значительное место занимает также факт мошенничества, связанный с использованием электронных денег. Опасны изменения сведений об электронном кошельке при оплате услуг во всемирной паутине, несанкционированный отказ от оплаты предоставленной услуги, совершение операций под чужим именем.

Если говорить о проблемах внедрения, которые тоже существуют, то можно сообщить следующее.

Центральные банки большинства государств весьма настороженно относятся к развитию электронного денежного обращения. Основную угрозу они видят в неконтролируемой эмиссии, а также в риске большого количества возможных злоупотреблений.

Существует много спорных вопросов касательно внедрения электронных денег. Введение электронных валют вызывает ряд вопросов, таких как принципиально не решённые проблемы по сбору налогов, обеспечения эмиссии, отсутствия стандартов обеспечения эмиссии и обращения, электронных нефиатных денег, опасения об использовании электронных платежных систем для отмывания денег.

Для оборота электронных денег используются достаточно сложные технологии, и коммерческие банки не всегда хотят и способны самостоятельно развивать новые продукты.

Основными причинами нежелания банков развивать проекты, связанные с электронными деньгами, являются:

1. необходимость финансировать разработки, плодами которых могут пользоваться конкуренты;

2. трудности кооперации с другими банками с целью разделить затраты на инновационные разработки;

3. каннибализация уже существующих банковских продуктов новыми;

4. отсутствие квалифицированных специалистов в собственном штате;

5. неуверенность в надёжности аутсорсеров.

На фоне проблем с реализацией проектов «электронных денег» коммерческими банками на рынке появляется множество мелких проектов и стартапов, основными проблемами которых на данный момент являются:

1. крайне малый размер реального рынка «электронных денег»;

2. приоритетная ориентированность законодательств в области платёжных систем на банковскую отрасль;

3. неготовность регуляторов пустить на рынок платёжных систем компании-»не банки»;

4. большое количество конкурирующих и плохо ориентированных на своих потребителей технологий и отсутствие стандартов.

Несмотря на то, что электронная наличность потенциально обеспечивает достаточно много положительных эффектов, таких как удобство использования и конфиденциальность, меньшие сопутствующие сборы, новые возможности для бизнес-сообщества с переносом финансово-экономической активности в Интернет, существует много спорных вопросов касательно внедрения электронных денег .

Также создание и эксплуатация электронных валют вызывает ряд дополнительных вопросов, связанных с налогообложением и вопросами процедур отмывания денег. Также многие государства волнует проблема конфиденциальности и возможной утечки персональных данных своих граждан.

При использовании электронных денег могут появиться и негативные макроэкономические эффекты: такие как нестабильность обменного курса, нехватка реального денежного обеспечения. То есть может появиться вероятность того, что количество виртуальных денег в какой-то момент превзойдет количество реальных денег.

Также проблемы с использованием электронных денег могут возникать из-за их ликвидности, выраженной в стоимости реальных деньгах, а также с обязательствами, которые накладываются на эмитента (аналогично проблемам, которые возникают при использовании ценных бумаг).

Угроза скрывается также в программном обеспечении системы держателя электронных денег. При повреждении она может быть подвержена вирусам и другим нападениям «извне». То же самое касается и использования непопулярных и малораспространенных электронных систем: обман может настигнуть при проведении операций и коснуться функционирования системы электронных денег, ликвидировав все имеющиеся средства. Самым опасным считается, однако, риск проникновения злоумышленников в систему E-money. Применяя современные технологии, мошенники могут не только «ограбить» владельца электронного кошелька, но и фальсифицировать Интернет средства.

Недостатки электронных денег:

1. отсутствие устоявшегося правового регулирования, -- многие государства ещё не определились в своем однозначном отношении к электронным деньгам;

2. несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения;

3. как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

4. отсутствует узнаваемость -- без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

5. средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации;

6. теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

7. безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) -- не подтверждена широким обращением и беспроблемной историей;

8. теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Мошенничество, существующее в традиционной системе платежей, вероятно, будет существовать в предлагаемых системах будущего. Вопрос обеспечения безопасности и конфиденциальности расчетов с использованием электронных денег может быть эффективно решен посредством разработки специального законодательства и выработки единых стандартов осуществления безопасных расчетов.

Решение этих проблем требует времени и немалых усилий. Во-первых, нужно использовать защищенные устройства, кодировку информации и идентификацию пользователя. Во-вторых, следует работать над постоянным обновлением используемых баз и ограничений в применении E-money.

В-третьих, нужно создать определенную законодательную основу и следить за порядком использования и обработки, данных пользователя. Так или иначе, работа в этом направлении уже ведется, и не исключено, что через некоторое время, безопасность использования электронных денег будет гораздо выше, чем сейчас.

электронный денежный риск кошелек

Список литературы

1. Банковское дело: Учебник/Под ред. О. И. Лаврушина. -- М.: Финансы и статистика, 2004. 120 с.

2. Пластиковые карточки в России. Сборник. Сост. А. А. Андреев, А. Г. Морозов, Д. А. Равкин. М.: Банкцентр. 2003.с. 51.

3. Пункт 18статьи 3 Федерального закона Российской Федерации № 161-ФЗ г. «О национальной платежной системе» от 27 июня 2011 года.

Размещено на Allbest.ur

Подобные документы

Понятие, виды и система электронных денег. Анализ финансового состояния ЗАО "Банк Русский Стандарт". Операции, обслуживаемые электронными деньгами. Проблемы и перспективы обеспечения их функционирования. Рекомендации по развитию электронных денег в банке.

дипломная работа , добавлен 13.08.2014

Понятие электронных денег, их общая характеристика и отличительные особенности, сферы обращения и специфика использования. Оценка преимуществ и недостатков применения данной формы денежных расчетов, история и главные этапы их зарождения и развития.

эссе , добавлен 11.05.2014

Значение электронных денег как финансовых инструментов, их влияние на денежную систему. Государственное регулирование рынка электронных денег, их безопасность и налогообложение. Сравнение современных платежных систем Российской Федерации в Internet.

курсовая работа , добавлен 21.10.2011

Изучение теоретических аспектов развития электронного банкинга в России, смысла этого метода обслуживания, его эффективности и состояния. Анализ электронных продуктов коммерческих банков. Перспективы использования электронного банкинга в ОАО "Альфа-банк".

курсовая работа , добавлен 24.10.2014

Металлическая, номиналистическая и количественная теория денег, их развитие в современных условиях. Сущность, формы и функции денег. Принципы организации денежного обращения. Цели и модели денежно-кредитной политики, применяемые Центральным банком России.

курсовая работа , добавлен 03.09.2016

Роль платежных банковских карт в современной системе денежного оборота. Внедрение электронных платежей и управление безналичными расчетами. Разработка практических рекомендаций по совершенствованию системы обращения банковских платежных карт в РФ.

дипломная работа , добавлен 11.12.2015

Сущность денежного оборота, его субъекты. Создание денег коммерческими банками в Украине через денежно-кредитный мультипликатор. Закон денежного обращения. Определение количества покупательных или платежных средств. Расчет скорости обращения денег.

контрольная работа , добавлен 16.11.2014

Технические возможности проведения денежных расчетов без использования денег. Механизм функционирования системы электронных расчетов, применение пластиковых карточек. Система банковского обслуживания клиентов. Окупаемость электронных банковских услуг.

презентация , добавлен 16.10.2014

Современные системы электронного перевода денежных средств в России. Виды денежных переводов: почтовый, банковский, система электронных денег. Цена перевода с учетом ограничений. Основные условия и комиссия Блиц переводов, которые действуют в 2013 году.

курсовая работа , добавлен 14.01.2014

Опережающее положение Малютинского банка в системе подобных в России. Влияние географического положения на ускорение оборота денег, снижение издержек, рост рентабельности. Принципы и методы обращения с большими суммами денег. Общественные городские банки.