Акты сверок взаиморасчетов: образец. Как сделать акт сверки?

Чёткий контроль, ведение точного учёта и осуществление жёсткого контроля за ведением хозяйственной деятельности, являются основой плодотворной и спокойной работы предприятия (индивидуального предпринимателя), а также отсутствия разногласий с контрагентами.

Для достижения этих целей и используется акт сверки.

Акт сверки как бухгалтерский документ

Акты сверки представляют собой бухгалтерский документ, который отображает взаиморасчеты за определённый период времени между двумя юридическими лицами или индивидуальными предпринимателями. На законодательном уровне этот акт сверки никак не регламентирован, поскольку он не является первичным документом.

Тем не менее большинство бухгалтеров предпочитают иметь в своём арсенале подписанный акт. С его помощью можно решать спорные вопросы, которые возникают между контрагентами, а также защищать интересы конкретного предприятия (индивидуального предпринимателя), в том числе и в судебном порядке.

Для того чтобы такой документ имел форму и содержание реального доказательства, при его составлении следует учитывать некоторые нормы действующего законодательства, а также установленную судебную практику.

Этот бухгалтерский документ исключительно важную роль играет при возникновении следующих ситуаций:

- при наличии широкого ассортимента , который предлагается один продавцом;

- в случае предоставления со стороны продавца отсрочки по платежу;

- при высокой стоимости на предлагаемый спектр товаров или услуг;

- в случае наличия взаимоотношений между контрагентами на регулярной основе;

- для упрощения учёта и контроля на предприятии (у индивидуального предпринимателя) при наличии у последнего большого количества заключённый договоров или иных соглашений.

В связи с тем, что в действующем законодательстве отсутствует закреплённая форма акта сверки, предприятиям разрешается по собственному усмотрению разрабатывать образец документа.

Более того, на этом настаивает Министерство Финансов в письме №07-05-04 /2 подписанного 18.02.2005 г.

Но при этом, исходя из системного анализа действующих нормативно-правовых актов, есть два основных требования, которые обязательно должны быть выполнены при формировании актов сверок взаимных расчётов :

- этот документ должен быть составлен в двух аутентичных экземплярах, по одному для каждой стороны, которая его подписывает;

- со стороны предприятия имеет право подписывать только директор или же главный бухгалтер и их подписи должны быть скреплены печатью.

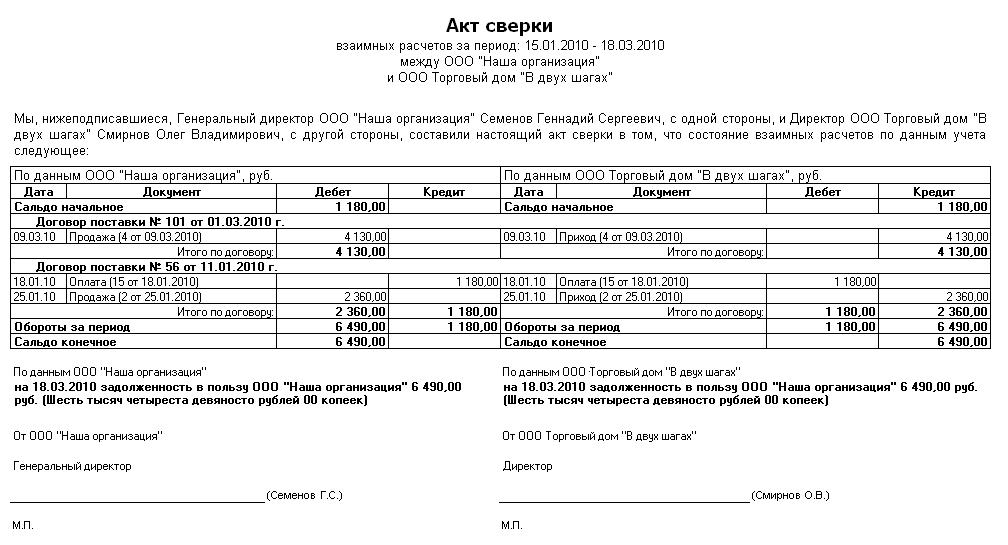

Как уже стало известно, бланк акта сверки взаимных расчётов можно разрабатывать самостоятельно. Однако устоявшаяся практика подсказывает, что составляя акт, следует включать в него те данные, которые должны быть присущи всем первичным документам.

Исходя из этого, акт сверки взаимных расчётов должен иметь:

- исходящий номер;

- дата подписания;

- период, за который проводится сверки;

- наименование контрагентов;

- указание ФИО должностного лица, которое подписывает акт;

- таблица, в которой указываются данные по дебету и кредиту, информация о поставках, проведённых расчётах и имеющейся задолженности;

- сальдо на начало периода, за который составляется акт, а также на конец периода;

- данные по общему обороту;

- дублированная таблица без данных, для предоставления контрагенту, при наличии расхождений, указать свои данные.

Подписанный акт сверки свидетельствует о том, что стороны подтвердили наличие между ними взаимоотношений, а также указали точные данные относительно реального состояния взаиморасчётов.

Кроме того, он свидетельствует, при наличии таковых, долговых обязательств, а также отсутствие полного расчета. Именно эти данные выступают аргументом в пользу того или иного лица при обращении им в суд, дабы избежать процесса доказывания.

Подписанный акт сверки является весомым доказательством в период судебной тяжбы. Кроме того, в период досудебного урегулирования спора этот документ указывает на факт признания стороной долговых обязательств.

Из всего вышеизложенного можно сделать вывод о том, что обязанность ведения акта сверки взаимных расчётов на предприятиях и у индивидуальных предпринимателей отсутствует.

Однако, благодаря данным, которые фиксируются в них, можно избежать ошибок в учёте, вести полный контроль хозяйственной деятельности и избежать споров между предприятиями (индивидуальными предпринимателями), о чём свидетельствует практика, установленная федеральными арбитражными судами.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.